大會日程

大會詳細日程

作為典型的抗周期行業,醫療大健康產業在資本寒冬下仍是備受關注的產業賽道。2019年創業邦將醫療大健康列為五大最值得關注的產業賽道之一,值此之際,創業邦研究中心發布《2019中國醫療大健康產業研究報告》。

報告中對中國醫療大健康產業的投融資情況及重要細分領域做了分析,并對醫療大健康產業的未來發展趨勢進行了展望。

報告部分精彩內容如下:

《“健康中國2030”規劃綱要》明確將發展健康產業作為健康中國建設五大任務之一,并提出將健康產業發展成為國民經濟支柱性產業的戰略目標。到2030年,“健康中國”帶來的健康產業市場規模將超過16萬億,約為2018年健康產業市場規模的2.3倍。

醫療健康行業深受政策、經濟和社會環境的影響,此外,技術是醫療健康行業的重要驅動因素,科學技術的不斷進步使得治愈癌癥及抑郁癥等重大疾病變成可能。

資本寒冬下,中國整個VC/PE市場遇冷,醫療大健康行業作為典型的抗周期賽道,在2019年上半年表現亮眼,融資數量和融資金額雙雙名列前茅。

2019上半年國內醫療健康領域融資總額為43.4億美元,同比下降21%,但與2018下半年35.5億美元相比,增加了20%;預計2019全年融資額將達到86億美元,同比增長8.7%,融資額創下新高;但在資本寒冬的影響下,增長速率有所放緩。

數據來源:動脈網,研究中心整理

2019上半年國內醫療領域融資數量共有207件,同比下降29.8%;從融資數量分布看,融資項目篩選趨嚴,投資機構出手謹慎;預計2019全年融資數量為488件,同比下降30%;單筆融資額為1762萬美元,同比增加54.8%,主要受益于融資數量的減少。

數據來源:動脈網,研究中心整理

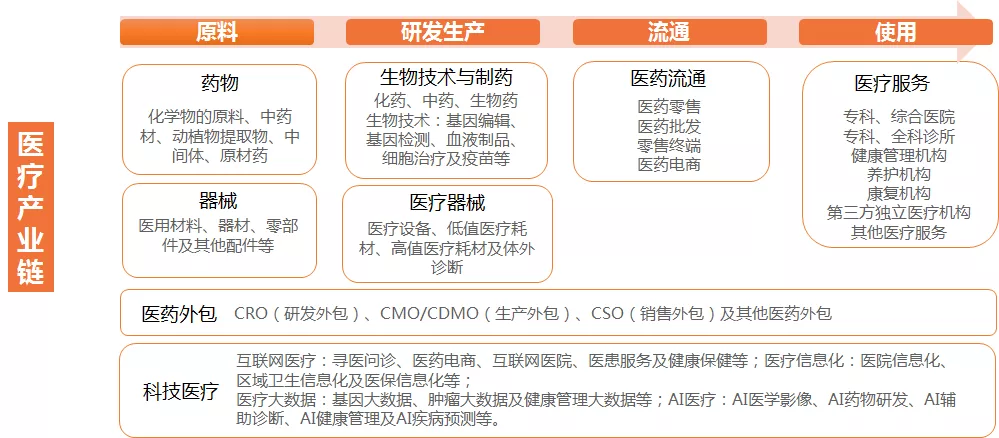

醫療產業鏈長且復雜,主要包含原料、研發生產、流通和使用四個環節。醫療產業具有消費和技術雙重屬性,具有典型的抗周期特色,被譽為股權投資中“永遠的朝陽行業”;一直深受資本關注,投資熱度名列前茅。

數據來源:研究中心整理

近幾年,國家出臺了多項利好藥物研發的政策,藥審改革加速藥物研審批進度,數據檢查和MAH提升藥物研發質量,醫保目錄提高藥物可及性等;從研發、生產到使用等三個層面助力國內企業進行藥物創新。

在政策鼓勵、資本加注的大環境下,國內創新藥研發迎來了一波熱潮。2014-2018年,國內創新藥注冊申請數量不斷增長,其中,2018年創新藥的適應癥主要集中在抗腫瘤、內分泌系統和消化系統領域。

在2019年上半年,CDE共承辦了3901個受理號,在新藥領域145個新申報的化藥品種中抗腫瘤藥申報品種位居第一,共有60個品種;抗腫瘤藥仍是熱門研發領域。

數據來源:藥審中心,研究中心整理

按銷售額計算,中國腫瘤藥物市場從2014年的165億美元增至2018年的234億美元,年復合增長率為9.1%,高于整體醫藥市場7.5%左右的增速。

數據來源:研究中心整理

中國醫療器械行業起步較晚,但隨著生活水平提高與人口老齡化帶來的醫療需求急劇增加,以及國家出臺一系列政策鼓勵國產醫療器械創新與進口替代,近三年醫療器械市場增速保持在20%左右。

隨著分級診療不斷促進基層市場擴容以及醫療器械行業的技術發展和產業升級,醫療器械行業有望繼續保持高速增長的良好態勢,并實現從中低端市場向高端市場進口替代的愿景。

醫療器械市場可分為醫療設備、高值醫用耗材、低值醫用耗材及體外診斷等領域。其中,體外診斷領域中的化學發光、分子診斷和POCT等細分市場備受資本關注,尤其是在癌癥早篩方面。

數據來源:研究中心整理

在醫療需求方面,人口老齡化加速是醫療健康產業發展的長期驅動因素,到2050年,中國老齡人口將達到總人口的三分之一。此外,隨著經濟水平的提升,對于疾病的風險預測、健康管理及慢病管理等都有更高的要求。

在醫療投資領域,醫療投資迎來了黃金時期,將長期受到資本的重點關注。與此同時,醫療投資具有很高的門檻,對投資人要求較高,創新藥領域尤其明顯;未來或將出現更多具有專業背景和專注于醫療領域的投資機構。

深入的案例研究亦是本報告的特色之一,本報告共分析3個醫療健康領域優秀創新案例,包括“叮當快藥”、“博雅輯因”及“星康鏈”。其中,星康鏈是一家致力于醫療健康信息化建設與數據規范化應用的產業互聯網企業,為醫療健康產業提供新動能,打造全產業鏈的融合。

此外,眾多AI企業進入醫療大健康領域,針對醫療行業的需求,AI醫療企業可以提高醫療行業的診斷效率和服務質量,提升醫療機構的組織管理效率,進一步實現醫療資源的優化配置及合理利用。

隨著互聯網、大數據、人工智能及基因編輯等新技術的不斷發展,醫療大健康產業被賦予更多的時代特性,不斷催生出新模式、新行業及新業態。

地址:北京市朝陽區惠新東街甲4號國藥集團廣場2座7層

王老師 186 1052 5596 郵箱:yxzbdh@126.com

吳亞玲 186 2162 8549 郵箱:wuyaling6688@126.com

添加微信獲取大會資料